Irgendwann tappen wir alle in die Falle bestimmter Kreditarten, manchmal so leichtfertig, dass wir uns kopfüber hineinstürzen, ohne die volle Tragweite zu erkennen. Erst wenn die Zahlen zusammenzählen, trifft uns die Realität hart. Meine Studienkredite, Autokredite und Kreditkartenschulden summierten sich zu einer Summe, die sich wie ein kleiner Herzinfarkt anfühlte. Obwohl allgemein empfohlen wird, Schulden schrittweise abzubezahlen, ist dieser Ansatz angesichts von Zinsen und anderen finanziellen Faktoren in der Realität nicht immer sinnvoll.

Was Sie brauchen, ist eine klare Strategie, die Ihr Einkommen, Ihre Zinssätze und den optimalen Zeitplan berücksichtigt, um schuldenfrei zu werden, ohne tiefer in den Schuldenkreislauf zu geraten. In diesem Artikel erkläre ich die Tilgung von Krediten und wie Sie Ihre Zahlen so organisieren können, dass Sie Ihre Kredite effizient und schnell zurückzahlen können.

Was sind Darlehens-Amortisierungsvariablen in Excel

Theoretisch handelt es sich bei der Tilgung um die Rückzahlung eines Kredits in gleichbleibenden Raten über einen festgelegten Zeitraum. Jede Zahlung ist in zwei Teile aufgeteilt: Ein Teil dient der Tilgung des Kapitals (des ursprünglichen Kreditbetrags), der andere Teil deckt die vom Kreditgeber erhobenen Zinsen.

Früher wurden regelmäßige Zahlungen und Zinsen manuell in einem Hauptbuch berechnet. Diese Methode war zeitaufwändig und fehleranfällig, insbesondere bei Krediten mit längeren Laufzeiten. Heute können Sie mit Tools wie Excel und seinen erweiterten Funktionen, einschließlich der Tilgungsformel, schnell und deutlich präziser einen vollständigen Tilgungsplan erstellen.

Meiner Erfahrung nach erleichtert das Verständnis der Schlüsselvariablen und ihrer Wechselwirkungen das Verständnis des Konzepts der Kreditamortisation und vereinfacht so die Anwendung im praktischen Leben. Hier sind die grundlegenden Elemente:

Darlehensbetrag (Hauptbetrag):Der ursprünglich geliehene Betrag.

Zinssatz:Der vom Kreditgeber berechnete Jahreszinssatz.

Kreditlaufzeit:Die Gesamtlaufzeit des Kredits (z. B. 15 oder 30 Jahre).

Zahlung: Der feste Betrag, der in jedem Zeitraum gezahlt wird.

Periodenhäufigkeit:Wie oft Zahlungen erfolgen (z. B. wöchentlich, monatlich, halbjährlich oder jährlich).

Gleichgewicht: Der verbleibende Kapitalbetrag nach jeder Zahlung.

Gezahlte Zinsen:Der Teil jeder Zahlung, der die Zinsen abdeckt.

Bezahlter Kapitalbetrag:Der Teil der Zahlung, der den ausstehenden Darlehenssaldo reduziert.

Zusätzliche Zahlungen (optional):Alle zusätzlichen Zahlungen dienen dazu, die Hauptsumme schneller zu tilgen.

Verwenden einer einfachen Excel-Vorlage zur Darlehenstilgung in WPS

Finanzielle Berechnungen zu verwalten und den Überblick über Zahlungen zu behalten, kann eine Herausforderung sein, insbesondere wenn Sie nur eine schnelle Lösung benötigen, um Ihren Tilgungsplan einzuhalten und alles an einem Ort zu organisieren. Für solche Situationen habe ichVorlagen für Tilgungstabellenvon WPS Office als viel praktischere Lösung.

Diese Vorlagen werden von Profis entwickelt. Schon bei der ersten Nutzung überzeugte mich nicht nur die Benutzerfreundlichkeit, sondern auch die gut strukturierte Tabelle. So entfiel der Frust, den man beim Erstellen einer einfachen Vorlage von Grund auf hat. Anstatt zeitaufwändig einen Tilgungsplan manuell zu erstellen, stand mir ein übersichtliches, einsatzbereites Format zur Verfügung, das sofort die bestmögliche Lösung lieferte.

Ich zeige Ihnen die Vorlagen für Tilgungstabellen für Darlehen in WPS Office und zeige Ihnen, wie Sie Ihren Tilgungsplan offline herunterladen, bearbeiten und verwalten können.

Um zu beginnen, suchen wir zunächst nach der Vorlage für die Tilgungstabelle, mit der wir arbeiten möchten, und sehen uns an, wie wir selbst eine herunterladen können:

Schritt 1:Gehen wir zumWPS-VorlagenWebsite in unserem Browser, wo Sie auf Tausende professionell erstellter Vorlagen zugreifen können.

Schritt 2:Sobald Sie auf der Website sind, verwenden Sie die Suchleiste und suchen Sie nach"Darlehenstilgung"um alle verfügbaren Vorlagen zum Thema Kredittilgung zu finden.

Schritt 3:Blättern Sie nun durch die Vorlagen und klicken Sie auf die Vorlage, die Ihren Anforderungen am besten entspricht.

Schritt 4:Auf der nächsten Seite haben Sie die Möglichkeit, die Vorlage entweder online mit dem integrierten Cloud-Tabellenkalkulationstool von WPS Office zu bearbeiten oder auf"Herunterladen" um die Vorlage für die Offline-Verwendung herunterzuladen.

Damit haben wir jetzt mit nur wenigen Klicks eine kostenlose Vorlage für eine Tilgungstabelle!

Als Nächstes müssen wir die Vorlage bearbeiten. Das ist ganz einfach, wenn Sie alle notwendigen Details Ihres Kredits kennen. Der Einfachheit halber verwende ichWPS-Tabelle; eine kostenlose Alternative zu Microsoft Excel mit einer benutzerfreundlichen Oberfläche und einem moderneren, eleganteren Erscheinungsbild.

Schritt 1:Beginnen wir also damit, zunächst die Vorlage zur Darlehenstilgung zu öffnen, damit wir sie bearbeiten können.

Schritt 2:Bearbeiten wir nun die Details. Oben finden Sie die Kreditdetails. Dort können Sie die erforderlichen Informationen manuell eingeben, indem Sie auf die entsprechende Zelle doppelklicken.

Als Beispiel habe ich folgende Angaben für einen Kleinkredit verwendet:

Darlehensbetrag:1.000,00 USD

Jährlicher Zinssatz:5,00 %

Leihfrist in Jahren:5

Anzahl der Zahlungen pro Jahr:1

Beginndatum des Darlehens:21. März 2025

Schritt 3:Nachdem Sie die Details eingegeben haben, scrollen Sie nach unten, um Ihre vorgefertigte Tilgungstabelle anzuzeigen.

Die Vorlage enthält voreingestellte Formeln und Formatierungen, sodass Ihr Tilgungsplan sofort bereitsteht, sobald Sie Ihre Kreditdetails eingeben.

Oftmals leisten Menschen zusätzliche Zahlungen zusätzlich zu ihren regulären Kreditzahlungen, um ihren Kapitalbetrag schneller zu reduzieren. Um dies zu ermöglichen, enthalten diese Vorlagen eine"Nachzahlung"Feld, in das Sie den zusätzlichen Betrag eingeben können, den Sie in jedem Zeitraum zahlen werden.

Anpassen eines Tilgungsplans für Darlehen mithilfe der PMT-Funktion in Excel

Oftmals werden Vorlagen für Tilgungspläne bevorzugt. Wenn Sie jedoch die volle Kontrolle über die Details behalten möchten, ist die Erstellung eines eigenen Plans möglicherweise die richtige Lösung. Excel bietet integrierte Funktionen, die diesen Prozess erheblich vereinfachen.

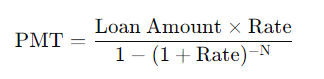

Bevor wir mit der Erstellung einer individuellen Tilgungstabelle in Excel fortfahren, sehen wir uns die PMT-Formel an. Für Finanzkenner ist dies die Formel zur Berechnung von Kreditzahlungen:

In Excel bleibt die Formel zwar dieselbe, sieht aber etwas anders aus:

=PMT(Zinssatz, nper, pv)

Wie Sie sehen, müssen Sie mit der PMT-Funktion von Excel nicht die gesamte Zahlungsformel manuell eingeben, sondern geben einfach Ihre Werte ein, um einen Tilgungsplan zu erstellen. Lassen Sie uns diese Variablen aufschlüsseln:

PMT:Der berechnete Zahlungsbetrag für jeden Zeitraum.

Rate: Der Zinssatz pro Periode.

Zum Beispiel:Die Gesamtzahl der Zahlungszeiträume.

pv:Der Barwert oder der geliehene Betrag.

Nachdem dies geklärt ist, erstellen wir nun eine eigene, individuelle Tilgungstabelle in Excel. Sehen wir uns dazu ein Beispiel an: Wir haben einen Kredit über 5.000 € zu einem jährlichen Zinssatz von 6 % aufgenommen und müssen diesen Kredit in den nächsten fünf Jahren in gleichbleibenden jährlichen Raten zurückzahlen.

Schritt 1:Öffnen wir eine leere Tabelle in Excel und verwenden wir die ersten paar Zellen (Zellen A1:B4), um einfach unsere Kreditdetails einzugeben.

Schritt 2:Um die Berechnungen zu vereinfachen, werden wir einige weitere Zellen hinzufügen, die die"Periodischer Zinssatz"und die "Gesamtzahl der Zahlungen".

Schritt 3:Die Werte für die Periodenrate werden einfach sein„Jahresrate / Zahlungen pro Jahr“.

=Zelle „Jahresrate“ / Zelle „Zahlungen pro Jahr“

Notiz:Dies vereinfacht die Arbeit, wenn Ihre Zahlungen monatlich, halbjährlich oder über andere Laufzeiten erfolgen.

Schritt 4:Die Gesamtzahl der Zahlungen ergibt sich einfach aus der Kreditlaufzeit und den Zahlungen pro Jahr

=Zelle „Kreditlaufzeit“ * Zelle „Zahlungen pro Jahr“

Schritt 5:Nachdem wir nun die Details unseres Darlehens bereit haben, erstellen wir die Kopfzeile unserer Darlehenstilgungstabelle, die die folgenden Zellen enthalten wird: Zeitraum, Anfangssaldo, Zahlung, Zinsen, Kapital und Endsaldo.

Tipp: Sie können Ihre Zellenstile und Schriftarten bearbeiten, um sicherzustellen, dass Ihre Tabelle nicht nur optisch ansprechend aussieht, sondern auch die Unterscheidung zwischen den verschiedenen Elementen einfach ist.

Schritt 6:Als nächstes schauen wir uns die Tilgungstabelle selbst an. Tragen Sie in der ersten Spalte (Zeitraum) einfach die Jahre ein, in denen der Kredit zurückgezahlt wird; in unserem Beispiel sind das 0 bis 5 Jahre.

Tipp: Sie können"Grenzen"um Ihrer Tabelle ein ordentliches, professionelles Aussehen zu verleihen und sie leichter lesbar zu machen.

Schritt 7:Gehen Sie nun zur nächsten Zelle, dem Anfangssaldo von Periode 1. Hier geben Sie einfach den geliehenen Betrag ein oder wählen die Zelle „Geliehener Betrag“ aus.

=Zelle „Geliehener Betrag“

Schritt 8:In der Spalte Zahlung verwenden wir die PMT-Funktion. Geben Sie„=PMT“und drücken Sie"Tab", um die Funktion auszuwählen, und geben Sie dann die erforderlichen Argumente ein.

Schritt 9:Als Nächstes geben wir die Kreditdetails in der folgenden Reihenfolge ein: Zinssatz, Gesamtzahl der Zahlungen, geliehener Betrag und zukünftiger Wert, der 0 beträgt.

=PMT(Zelle „Periodischer Zinssatz“, Zelle „Gesamtzahl der Zahlungen“, Zelle „Geliehener Betrag“, Endgültiger Wert(0))

Notiz: Wir verwenden die"-"Zeichen vor dem geliehenen Betrag, um sicherzustellen, dass wir positive Werte erhalten.

Schritt 10:Um zu vermeiden, dass die PMT-Funktion für jede Zahlungszelle erneut eingegeben werden muss, verwenden wir die absolute Referenzierung.

Schritt 11:Um die Dinge einfach zu halten, gehen wir zur Spalte „Zinsen“ über und berechnen das Produkt aus Anfangssaldo und periodischem Zinssatz. Dabei verwenden wir einen relativen Spaltenverweis für den Anfangssaldo und einen absoluten Verweis für den periodischen Zinssatz.

=Zelle „Anfangssaldo“ * Zelle „Periodischer Zinssatz“

Schritt 12:Wenn wir nun zur Spalte „Hauptbetrag“ gehen, handelt es sich hier einfach um die Differenz zwischen der Zahlung und den gezahlten Zinsen.

=Zahlungszelle - Zinszelle

Schritt 13:Um die erste Zeile zu vervollständigen: Der Endsaldo ist die Differenz zwischen dem Anfangssaldo und dem gezahlten Kapital.

=Zelle „Anfangssaldo“ – Zelle „Hauptsaldo“

Schritt 14:Kommen wir nun schnell zur letzten Funktion dieser Amortisierungstabelle, nämlich dem Anfangssaldo von Periode 2. Hier wählen wir einfach die Zelle aus, die den Endsaldo von Periode 1 enthält.

=Zelle „Endsaldo“

Notiz: Der Endsaldo des Vorjahres wird zum Anfangssaldo des laufenden Jahres.

Schritt 15:Lassen Sie uns nun den AutoFill-Handle für alle unsere Spalten (Anfangssaldo, Zahlung, Zinsen, Kapital und Endsaldo) verwenden, um die verbleibenden Zellen auszufüllen.

Schritt 16:Um zu überprüfen, ob Ihre Tilgungstabelle korrekt ist, prüfen Sie, ob der Endsaldo der letzten Periode gleich 0 ist.

Fehlerbehebung:Wenn Ihr Endsaldo ungleich 0 ist, überprüfen Sie, ob Ihre Referenzierung korrekt ist. Weitere Excel-Tipps zu absoluten undrelative Referenzen.

Damit haben wir erfolgreich eine dynamische Tilgungstabelle in Excel erstellt. Sie können nun einfach die Kreditdetails ändern, und der Tilgungsplan passt sich automatisch Ihren Änderungen an.

Nehmen wir beispielsweise an, wir haben dieselben Kreditdetails: Wir haben 5.000 US-Dollar mit einem jährlichen Zinssatz von 5 % geliehen, aber anstatt es über 5 Jahre zurückzuzahlen, werden wir es jetzt in 2 Jahren mit monatlichen statt jährlichen Zahlungen abzahlen.

Um unsere dynamische Tilgungstabelle in Aktion zu sehen, ändern Sie einfach die„Leihfrist“bis 2 und die"Zahlungen pro Jahr"Wert auf 12, da wir monatliche Zahlungen leisten werden.

Wie Sie sehen, wurde die Gesamtzahl der Zahlungen nun auf 24 aktualisiert. Jetzt müssen Sie Ihre Tabelle nur noch erweitern, um 24 Zeiträume unterzubringen, und Sie erhalten eine vollständige Aufschlüsselung aller Zahlungen, der gezahlten Kapital- und Zinsbeträge sowie der verbleibenden Salden für jeden Zeitraum.

Erstellen eines Tilgungsplans für Darlehen in Google Tabellen

Meiner Erfahrung nach bieten sowohl Excel als auch Google Tabellen ihre Vorteile bei der Kreditberechnung. Excel ist unglaublich leistungsstark, insbesondere dank seiner integrierten Finanzfunktionen und der Möglichkeit, Aufgaben mithilfe von Makros zu automatisieren. Daher eignet es sich hervorragend für komplexe Berechnungen und die Arbeit mit großen Datensätzen. Bei der Echtzeit-Zusammenarbeit kann es jedoch etwas einschränkend wirken, da das Teilen und Aktualisieren von Dateien nicht immer reibungslos funktioniert.

Google Sheets hingegen bietet zwar nicht dieselben erweiterten Automatisierungsfunktionen, aber dennoch alle wichtigen Funktionen, wie beispielsweise die Verwendung von Formeln ähnlich der PMT-Funktion von Excel für Kreditberechnungen. Was es wirklich auszeichnet, ist die mühelose Zusammenarbeit in Echtzeit. Dank der Cloud-basierten Lösung kann ich Kreditpläne sofort mit meinem Team teilen und bearbeiten. So ist sichergestellt, dass alle immer auf dem gleichen Stand sind, ohne mehrere Versionen hin- und herschicken zu müssen.

Sehen wir uns an, wie wir eine ähnliche Tilgungstabelle für Darlehen erstellen können wie die, die wir in Excel erstellt haben. Dabei verwenden wir dasselbe Beispiel: 5.000 US-Dollar geliehen zu einem jährlichen Zinssatz von 5 %, die in den nächsten 5 Jahren jährlich zurückgezahlt werden müssen.

Schritt 1:Da Google Sheets ein webbasiertes Tool ist, müssen wir unseren Browser öffnen und "Blätter.neu" in die Adressleiste ein, um ein neues leeres Google Sheet zu erstellen.

Schritt 2:Der Vorgang ist derselbe: Wir geben die Kreditdetails ein und erstellen direkt darunter eine Tilgungstabelle. Sobald die Tabelle fertig ist, tragen wir die Werte ein, beginnend mit dem Anfangssaldo.

Schritt 3:Der Anfangssaldo ist einfach der geliehene Betrag. Geben Sie also"="und wählen Sie dann im Abschnitt mit den Darlehensdetails die Zelle aus, in der der Darlehensbetrag angegeben ist.

=Geliehener Betrag

Schritt 4:Als Nächstes haben wir die Spalte Zahlung, in der wir die PMT-Funktion verwenden. Um die PMT-Funktion auszuwählen, geben Sie Folgendes ein:"=PMT"und drücken Sie"Tab"um die Funktion in Google Sheets zu aktivieren.

Schritt 5:Wählen Sie bei aktivierter PMT-Funktion die folgenden Zellen aus: Periodischer Zinssatz, Gesamtzahl der Zahlungen, Geliehener Betrag.

Notiz:Vergessen Sie nicht, zu drücken"F4"um die absolute Referenzierung auf alle ausgewählten Zellen anzuwenden.

Schritt 6:Fahren Sie nun mit der nächsten Spalte fort, um die gezahlten Zinsen zu berechnen. Diese sind das Produkt aus Anfangssaldo und periodischem Zinssatz, jedoch mit einem relativen Spaltenbezug auf den Anfangssaldo und einem absoluten Bezug auf den periodischen Zinssatz.

=Anfangssaldo * Periodischer Zinssatz

Schritt 7:Als nächstes berechnen wir den gezahlten Kapitalbetrag, der einfach die Differenz zwischen Zahlung und gezahlten Zinsen ist.

=Zahlung - Zinsen

Schritt 8:Für die letzte Spalte berechnen wir den Endsaldo, der die Differenz zwischen dem Anfangssaldo und dem gezahlten Kapital darstellt.

=Anfangssaldo - gezahltes Kapital

Schritt 9:Die Tabelle ist noch nicht vollständig. Wir benötigen den Anfangssaldo für Periode 2. Hier nehmen wir den Endsaldo der vorherigen Periode. Geben Sie also Folgendes ein:

=Endsaldo (aus der vorherigen Zeile)

Schritt 10:Füllen Sie nun einfach alle Spalten mit dem AutoFill-Werkzeug aus. Der letzte Zeitraum (Zeitraum 5) sollte einen Endsaldo von 0 aufweisen.

Tipp: Google Tabellen verfügt über eine Funktion namens"Vorschläge", das Muster erkennt und vorschlägt, Formeln in andere Zellen der Spalte zu kopieren. Sie können diese Vorschläge entweder akzeptieren oder die Tabelle mit dem AutoFill-Handle manuell ausfüllen.

Sobald Sie Ihren Tilgungsplan mit Google Tabellen erstellt haben, können Sie ihn einfach über die Funktion „Teilen“ mit anderen teilen. So geht’s:

Schritt 1:Klicken Sie in Ihrem Tilgungsplan auf das"Aktie"Schaltfläche in der oberen rechten Ecke.

Schritt 2:Es öffnet sich nun ein Fenster zum Teilen. Um Ihre Tilgungsraten über einen Link mit allen zu teilen, müssen Sie dieAllgemeiner Zugang Zu „Jeder mit dem Link“.

Schritt 3:Klicken Sie nun einfach auf das"Link kopieren"Klicken Sie auf die Schaltfläche, um den Link zu Ihrem Blatt zu kopieren. Sie können den Link auch aus der Adressleiste kopieren und mit anderen teilen.

Schritt 4:Um mehr Kontrolle darüber zu haben, wer Ihr Google Sheet sieht, geben Sie einfach die E-Mail-Adressen der Empfänger ein, mit denen Sie Ihr Darlehenstilgungsblatt teilen möchten.

Schritt 5:Als nächstes gewähren Sie eingeschränkten Zugriff, wie zum Beispiel eine"Zuschauer"oder Vollzugriff durch"Herausgeber"Zugriff und klicken Sie dann auf die "Schicken"Schaltfläche, um den Link per E-Mail mit anderen zu teilen.

Kostenlose Vorlagen zur Kredittilgung in WPS Office

Wie bereits erwähnt, kann die Tilgung eines Kredits recht komplex sein. Bei all den zusätzlichen Faktoren wie Zinssätzen, Zahlungsplänen und Kreditbedingungen kann man sich leicht in den Details verlieren. Jede Zahl manuell im Auge zu behalten, kann überwältigend sein, insbesondere wenn die Zeit knapp ist. Hier ist eine vorgefertigte Vorlage praktisch: Sie übernimmt die mühsamen Berechnungen, sodass Sie sich auf das Gesamtbild konzentrieren können, anstatt sich mit Formeln und Formatierungen herumzuschlagen.

Der Umgang mit Krediten ist kein Spaß, undWPS-TabellenkalkulationenVorlagen für die Kredittilgung vereinfachen den Prozess erheblich. Anstatt stundenlang Tabellen von Grund auf neu zu erstellen, erhalten Sie eine strukturierte Vorlage, die alle notwendigen Details an einem Ort organisiert. So behalten Sie einfach und effektiv den Überblick über Ihre Zahlungen, verfolgen die Zinsen und verwalten Ihre Finanzen beruhigt.

FAQs

1. Was ist eine Kreditamortisierung?

Unter Tilgung versteht man die schrittweise Rückzahlung eines Kredits durch planmäßige Zahlungen, wobei jede Rate die Tilgung und die Zinsen abdeckt. Ein größerer Teil der Zahlung dient zunächst der Zinstilgung, während ein kleinerer Teil den Kreditbetrag senkt. Mit fortschreitender Tilgung sinkt der Zinsbetrag, sodass ein größerer Teil der Zahlung für die Tilgung verwendet werden kann. Dieser Prozess wird fortgesetzt, bis der Kredit vollständig zurückgezahlt ist.

2. Wie hilft die PMT-Funktion bei der Kreditberechnung?

Der PMT-FunktionVereinfacht die Kreditberechnung durch die Berechnung fester Raten, die zur Rückzahlung eines Kredits innerhalb eines festgelegten Zeitraums erforderlich sind. Dabei werden Kapitalbetrag, Zinssatz und Kreditlaufzeit berücksichtigt, um gleich hohe Raten zu bestimmen. Durch die Aufteilung der Zahlungen in Kapital und Zinsen hilft diese Funktion bei der Strukturierung eines Tilgungsplans und bietet einen klaren Überblick über die regelmäßigen Zahlungsverpflichtungen, was die Finanzplanung vereinfacht.

3. Kann ich mit diesen Vorlagen zusätzliche Zahlungen leisten?

Ja, die meisten Vorlagen ermöglichen es Benutzern, zusätzliche Zahlungen einzufügen, wodurch die Zinskosten gesenkt und die Kreditrückzahlungsdauer verkürzt werden können.

4. Warum WPS Office anstelle von Excel verwenden?

WPS Office ist eine kostenlose Alternative zu Excel mit vorgefertigten Vorlagen und eignet sich daher hervorragend für Nutzer ohne Microsoft 365-Abonnement. Es unterstützt außerdem mehrere Dateiformate, verfügt über eine intuitive Benutzeroberfläche und bietet Cloud-Speicher, sodass Nutzer geräteübergreifend auf ihre Dokumente zugreifen können.

Mühelose Kreditablösung

Wenn Sie einen Kredit aufgenommen haben, sei es für ein Haus, eine Ausbildung, ein Auto, die Miete oder mehrere Ausgaben gleichzeitig, kommen Sie nicht mehr davon los. Am besten gehen Sie es direkt mit einem soliden Plan an. Ein kritischerer Umgang mit Ihren Finanzen kann mit der Zeit einen echten Unterschied machen, egal wie hoch Ihre Schulden sind. Die Zahlen mögen überwältigend erscheinen, aber Fortschritte entstehen durch kleine, konsequente Schritte in die richtige Richtung.

WPS-Büroerleichtert diesen Prozess mit gebrauchsfertigen Vorlagen für Budgetplanung und Kreditverfolgung. Mit strukturierten Nachverfolgungen und klaren Einblicken in Ihre Ausgaben gewinnen Sie mehr Kontrolle über Ihre finanzielle Situation. Wenn Sie genau wissen, wie viel Sie einplanen, wo Sie sparen und wie Sie Ihre Zahlungen planen, können Sie Ihre Schulden kontinuierlich abbauen, ohne den zusätzlichen Stress, alles manuell organisieren zu müssen.